Con tassi più alti sul mercato, il reddito fisso è di nuovo attraente?

Nel 2022 gli eventi di politica monetaria negli Stati Uniti e nel mondo sono stati il principale motore della performance delle attività finanziarie globali. In particolare, diverse classi di attività rispondono ai segnali della Federal Reserve in merito ai tassi di interesse e alle restrizioni monetarie.

La volatilità prevalente può essere ampiamente spiegata dall’incertezza su quale sarà la fase finale del ciclo di rialzo dei tassi. L’entità ha rafforzato la sua politica in risposta all’inflazione persistentemente elevata, un problema che devono affrontare anche molte economie avanzate.

Nell’ultima settimana, il tasso considerato “risk free” – il Treasury USA 10 anni – è salito a nuovi massimi dell’anno, scambiando al di sopra del rendimento del 4,2% quando all’inizio del 2022 era di circa l’1,6%. L’ultima volta che il Tesoro ha raggiunto questo livello è stato nel 2007/2008, circa quindici anni fa.

Tasso privo di rischio fino a un massimo degli ultimi 15 anni

I rendimenti del Tesoro USA per 10 anni, gli ultimi 15 anni.

Fonte: Market Watch.

Nel mese di settembre, la Federal Reserve ha alzato dello 0,75% il tasso di politica monetaria verso il range 3,00-3,25%, indicando che il processo di aggiustamento non è ancora terminato. La probabilità di un nuovo balzo simile a novembre è alta e il mercato dei futures è già scambiato a un tasso finale del 5% entro marzo 2023.

Ciò indica che la banca centrale statunitense cercherà di tenere a freno l’economia in modo più aggressivo del previsto per far fronte all’elevata inflazione. Al momento, l’elasticità dell’inflazione in gran parte dei paesi non consente di fare aspettative su quale livello e per quanto tempo si stabilizzeranno i tassi di interesse.

Ciò esercita una pressione significativa sulle attività finanziarie, dal reddito fisso al patrimonio netto. La stragrande maggioranza delle classi di attività ha registrato divergenze negative finora questo mese, cosa che si è ripetuta quasi ogni mese quest’anno.

Più pessimismo è dovuto al rapido aumento dei prezzi negli Stati Uniti, che a settembre non ha mostrato segni di cedimento. Il CPI core del mese scorso, inclusi energia e cibo, è aumentato dell’8,2% rispetto all’anno precedente, invariato rispetto all’aumento annuo dell’8,3% registrato ad agosto.

Oltre agli alti e bassi della componente energetica, la componente dei servizi continua a mantenere alto il tasso di inflazione in quel paese, poiché il paniere principale mostra una preoccupante resilienza nei confronti dei responsabili delle politiche monetarie.

In questo senso, il tasso di inflazione core annuale a sei mesi è stato compreso tra il 5% e il 7% per quasi 18 mesi.

Inflazione core, continua per 18 mesi

Inflazione dei prezzi al consumo negli Stati Uniti, paniere di base, semestrale, annuale.

Appunti02.jpg

Fonte: Schroders.

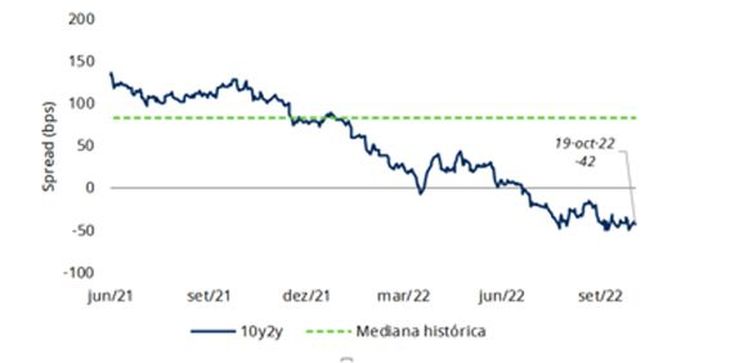

In questo contesto, i mercati stanno incorporando uno scenario di tassi più elevati e per un periodo più lungo, in cui l’inflazione diventa un problema difficile da eliminare. A seguito di tassi di interesse più restrittivi, incombe il rischio di una recessione statunitense, fattore catturato dall’inversione della curva dei rendimenti dei Treasury di quel paese.

Recessione all’orizzonte? La pendenza della curva obbligazionaria approfondisce gli investimenti

Pendenza della curva del debito sovrano statunitense, estesa di 2 anni contro 10 anni

Appunti03.jpg

Fonte: Schroders.

raccomandazioni di investimento

Sebbene sembri esserci spazio per ulteriori aumenti dei prezzi, riteniamo che vi sia motivo di considerare opportunità selettive nel mercato del reddito fisso a breve termine.

Per la prima volta da anni, oggi le obbligazioni mostrano tassi reali relativamente interessanti. Durante l’era dei tassi negativi o prossimi allo zero, il mercato del reddito fisso è stato artificialmente negato e con scarse aspettative di performance. Tuttavia, ora stiamo vedendo di nuovo livelli di tasso che non si vedevano da oltre un decennio.

Sebbene ci siano i rischi sopra menzionati – un aggiustamento della Fed più ampio e un’inflazione in corso – riteniamo che questo livello di rendimenti meriti una nuova considerazione, poiché tassi più elevati fungono da cuscinetto in caso di nuovi aumenti, prima che l’investitore subisca una perdita di capitale I soldi .

In tal senso, prendiamo, ad esempio, i titoli del Tesoro statunitensi a due anni (che sono arrivati a produrre quasi zero nel mezzo della pandemia, mentre oggi generano un rendimento annualizzato del 4,3%) che potrebbero permettersi un ulteriore 2,4% (240 punti base) rendimenti più elevati prima di infliggere una perdita all’investitore. Periodo di 12 mesi. Al contrario, obbligazioni societarie corte di alta qualità che offrono rendimenti superiori al 5% annuo, il “cuscino” resiste fino al 3,2% (320 punti base) di tassi più elevati.

Sebbene il 2022 sia stato finora un anno negativo per quasi l’intero mondo degli asset finanziari, riteniamo che con questi livelli di tassi e inflazione potrebbero esserci opportunità di investimento selettive a 12 mesi.

Responsabile Gestione Patrimoniale presso Standards

“Educatore generale della birra. Pioniere del caffè per tutta la vita. Sostenitore certificato di Twitter. Fanatico di Internet. Professionista dei viaggi.”